ИіШЫжааФ

ИіШЫжааФ

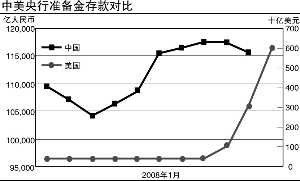

жаУРЛѕБвеўВпЭЌВН ЭЈЫѕЛђЕЭгкдЄЦк ЁЁ ЁЁЁЁ ЁЁЁЁНЛааН№ШкЪаГЁВП шябЉНЃ ЁЁЁЁдкУРСЊДЂгк12дТ16ШеДѓЗљНЕЯЂКѓЃЌжаЙњШЫУёвјаа12дТ22ШеОіЖЈНЕЯЂ27ИіЛљЕуЃЌДцПюзМБИН№ЯТЕї50ИіЛљЕуЃЌНјвЛВНЗХЫЩЛѕБвеўВпЁЃБЪепШЯЮЊЃЌжаЙњгыУРЙњФПЧАвјааЬхЯЕЕФЛѕБвДЋЕМаЇЙћДѓВЛЯрЭЌЃЌВЩШЁИњЫцУРЙњПэЫЩЛѕБвеўВпЕФЗНЪНЃЌКмПЩФмВњЩњгыУРЙњВЛЭЌЕФНсЙћЁЃ ЁЁЁЁУРЙњВЩШЁСЫЗЧГЃПэЫЩЕФЛѕБвеўВпЃЌРћТЪдкЖЬЦкФкДѓЗљЯТЕїжССуЃЌЕЋзЂШыСїЖЏадЕФзїгУгаЯоЃЌгаШчЦЌЪЏШыКЃЃЌУЛгаМЄЦ№ЖрЩйВЈРНЃЌЭЈеЭТЪШддкГжајЯТНЕЃЌУРЙњвбОШЯЮЊМДНЋНјШыЭЈЛѕНєЫѕЁЃДгвЛзщНёФъгыЩЯФъЭЌЦкЖдБШЕФЪ§ОнжаЃЌПЩвдПДГіжаУРЛѕБвН№ШкЬхЯЕЛѕБвЗХДѓзїгУЕФЧјБ№ЁЃУРЙњ2008ФъM2діСПУїЯдТ§гкЛљДЁЛѕБвЕФдіСПЃЌНЯ2007ФъЭЌЦкЯТНЕУїЯдЃЌН№ШкЬхЯЕЕФЛѕБвЗХДѓзїгУБЛКмДѓГЬЖШвжжЦЁЃжївЊдвђЪЧУРЙњдкШЅИмИЫЛЏЕФЙ§ГЬжаЃЌвјаааХДћЪеЫѕЃЌЛњЙЙзЪН№вВМѕЩйСЫЯђЪЕЬхОМУЕФСїШыЁЃЗДЙлжаЙњЃЌM2діСПгыЛљДЁЛѕБвдіСПжЎБШНЯЩЯФъЭЌЦкЛЙТдгадіМгЃЌН№ШкЬхЯЕЕФЛѕБвЗХДѓзїгУШдШЛБЃГжЮШЖЈЁЃ ЁЁЁЁУРЙњДѓСПЭЖЗХЕФЛљДЁЛѕБвСїЯђСЫКЮДІЃПИљОнЪ§ОнЗжЮіЃЌЗЧУРЙњвјааЬхЯЕФкЕФЛѕБвМгЫйСїЯђУРЙњЙњеЎЃЌУРЙњвјааЬхЯЕФкЕФЛѕБвдђЗЩЫйгПШыУРСЊДЂЕФДЂБИеЫЛЇЃЌГЩЮЊГЌЖюзМБИН№ЁЃЭГМЦзЪСЯЯдЪОЃЌУРЙњЙњеЎИїЗНГжгаСПЭГМЦжаЃЌГ§СЫУРСЊДЂЭтЃЌЦфЫћГжгаЗНЕФГжгаСПОљУїЯддіМгЁЃ ЁЁЁЁвђДЫУРЙњЙњеЎЪевцТЪМБОчЯТНЕЩѕжСЕНИКжЕВЛзуЮЊЦцЁЃУРЙњвјааГЌЖюзМБИН№гыЗЈЖЈзМБИН№жЎБШдк2008Фъ9дТМБОчьЩ§ЁЃСЊДЂЕФГЌЖюзМБИН№РћТЪЮЊ0.75%ЃЌдЖИпгкЖЬЦкЙњеЎЪевцТЪЃЌвјааНЋДѓСПзЪН№ДцШыСЊДЂЪЧРэадбЁдёЁЃДѓСПЕФУРдЊЛљДЁЛѕБвБЛДДдьГіРДЃЌЕЋЪЧДѓЖрСїШыСЫЙњеЎКЭЮоЗЈДДдьСїЖЏадЕФУРСЊДЂзМБИН№еЫЛЇЁЃ ЁЁЁЁжаЙњЛѕБвСїЯђЧщПідђЗЧГЃВЛЭЌЃЌЙњеЎЪевцТЪЫфДѓЗљЯТНЕЃЌЕЋЪЧЛЙБЃГждкКЯРэЕФЫЎЦНЁЃ2008Фъ10дТбыаазМБИН№ДцПюНіНіБШФъГѕдіМгСЫ5%зѓгвЃЌЖјУРЙњ11дТЗнСЊДЂЕФзМБИН№ДцПюНЯФъГѕЯрБШдіМгСЫ11.8БЖЁЃДгжаЙњгыУРЙњвјаааХДћЭЌБШдіЫйЖдБШПЩвдУїЯдПДГіВЛЭЌЃЌУРЙњДг2008ФъПЊЪМЛљБОЪЧвЛТЗзпЕЭЃЌЖјжаЙњдђНЯЮЊЦНЮШЃЌВЂЧв2008Фъ11дТаХДћЭЌБШдіЫйЛЙгаНЯЮЊУїЯдЕФЩЯЩ§ЁЃ ЁЁЁЁДгвдЩЯЕФЖдБШжаЃЌЮвУЧПЩвдПДГіЃКУРЙњЛѕБвеўВпМЋЖШПэЫЩЃЌЕЋЪЧаХДћЪеНєЃЌЛѕБвЗХДѓаЇЙћбЯжиМѕШѕЃЌДѓСПЭЖШыЛѕБвЮоЗЈИФБфУРЙњПьЫйНјШыЭЈЫѕЕФОжУцЃЛжаЙњЕФЛѕБвЗХДѓаЇЙћУЛЪмЪВУДгАЯьЃЌЫцУРЙњЭЌВНЗХЫЩЛѕБвеўВпЃЌДѓСПЛѕБвЭЈЙ§аХДћНјааЗХДѓЃЌвђДЫжаЙњНјШыЭЈЛѕНєЫѕЕФПЩФмдЖНЯУРЙњЮЊЕЭЁЃ ЁЁЁЁетвЛЯжзДЖдЙњФкеЎШЏЪаГЁЕФгАЯьЪЧЗЧГЃжЕЕУСєвтЕФЁЃПэЫЩЕФЛѕБвеўВпКЭЭъКУЕФЛѕБвЗХДѓЛњжЦЪЙЕУУїФъЕФЭЈЫѕПЩФмВЛЛсШчФПЧАЪаГЁдЄЦкАубЯжиЁЃШчЙћЕФШЗШчДЫЃЌЕБЧАЖдеЎШЏЪаГЁВЛЪЪКЯгаЙ§ИпЕФШШЧщЁЃ |